1 Introdução à Finanças Corporativas

Bem-vindos à disciplina de Finanças Corporativas (I) de Curto Prazo (FCCP)! Essa seção introdutória tem como objetivo fornecer uma visão geral da disciplina FCCP no contexto da área de finanças e as teorias que a fundamentam. Vamos discutir a relação risco-retorno em finanças e as bases da Governança Corporativa (Propriedade e Administração e Conflitos de Agência). Essas duas frentes perfazem nosso primeiro módulo da disciplina, e a leitura básica, geralmente, encontra-se em capítulos iniciais de manuais (livros-textos) de finanças, tal como nossa bibliografia: Capítulo 1 e 2 do Assaf Neto (2021) e, complementarmente, também o Capítulo 1 do Ross et al. (2015).

Para “relaxar” 😂 eu sugiro o livro do Bernstein (2019). “Desafio aos Deuses” não é um manual de finanças! Ele discorre sobre a história do risco. Uma leitura narrativa não ficcional muito agradável. Dê uma olhada nessa resenha para ver se lhe desperta o interesse!

1.1 O que são Finanças e Finanças Corporativas?

Finanças: É a área que estuda como pessoas, empresas e governos administram seus recursos financeiros ao longo do tempo. Envolve tomar decisões sobre como obter, gastar e investir dinheiro.

Finanças Corporativas: Focam especificamente nas decisões financeiras das empresas. O objetivo principal é tomar decisões que aumentem o valor da empresa para seus proprietários (acionistas).

As Grandes Decisões Financeiras das Empresas:

As empresas enfrentam continuamente os seguintes tipos principais de decisões financeiras:

Decisão de Investimento: Onde a empresa deve aplicar seus recursos? (Ex: comprar novas máquinas, lançar um novo produto).

Decisão de Financiamento: Como a empresa vai obter os recursos para seus investimentos? (Ex: usar lucros próprios, pegar empréstimos, vender ações).

Decisão de Capital de Giro: Como gerenciar os recursos do dia a dia da empresa? (Ex: administrar caixa, contas a receber de clientes, estoques, contas a pagar a fornecedores). Este é o foco principal da nossa disciplina!

Curto Prazo vs. Longo Prazo em Finanças:

Finanças de Curto Prazo: Lidam com decisões e recursos que afetam a empresa geralmente em um período de até um ano. O foco é na liquidez (capacidade de pagar as contas em dia) e na eficiência das operações diárias. É aqui que se encaixa a gestão do capital de giro.

Finanças de Longo Prazo: Envolvem decisões estratégicas com impacto em vários anos, como grandes investimentos. A forma como a empresa se financia a longo prazo e como ela planeja seu crescimento.

| Critério de Comparação | Finanças de Curto Prazo | Finanças de Longo Prazo |

|---|---|---|

| Horizonte Temporal | Tipicamente até um ano; foco no ciclo operacional. | Geralmente mais de um ano; foco no crescimento e na estratégia de longo prazo. |

| Decisões Chave | Gestão de caixa, contas a receber, estoques, financiamento de curto prazo. | Orçamento de capital (investimentos em ativos fixos), estrutura de capital, política de dividendos. |

| Ativos e Passivos Gerenciados | Ativos Circulantes (caixa, bancos, clientes, estoques) e Passivos Circulantes (fornecedores, empréstimos de curto prazo). | Ativos Não Circulantes (imobilizado, intangível, investimentos) e Passivos Não Circulantes e Patrimônio Líquido. |

| Riscos Típicos | Risco de liquidez (incapacidade de pagar obrigações), risco operacional. | Risco de investimento (projeto não gerar o retorno esperado), risco estratégico, risco financeiro (endividamento). |

| Objetivos Primários | Garantir solvência, financiar o ciclo operacional, otimizar a liquidez e a rentabilidade dos ativos circulantes. | Maximizar o valor da empresa, promover o crescimento sustentável, otimizar a estrutura de capital. |

1.2 Finanças Corporativas de Curto Prazo

Nesta disciplina, vamos nos aprofundar na gestão do capital de giro. Isso significa aprender a gerenciar de forma eficiente:

Caixa: Garantir que a empresa tenha dinheiro suficiente para suas necessidades, mas sem excessos improdutivos.

Contas a Receber: Administrar o crédito concedido a clientes para maximizar as vendas, minimizando o risco de não receber.

Estoques: Manter níveis adequados de mercadorias ou matérias-primas para atender à demanda, sem gerar custos excessivos de armazenagem ou perdas.

Financiamento de Curto Prazo: Escolher as melhores formas de financiar as necessidades de curto prazo da empresa (ex: empréstimos bancários, crédito de fornecedores).

1.3 Relação Risco-Retorno em Finanças

Finanças, em sua essência, podem ser compreendidas como a ciência da tomada de decisão sob condições de incerteza. Cada escolha financeira, desde um investimento pessoal de pequena escala até uma grande aquisição corporativa, gira em torno de uma relação central: o trade-off entre o potencial de ganho (retorno) e a exposição à perda (risco).

A relação risco-retorno é um conceito fundamental em finanças. De um modo informal, talvez você já espera o que vamos dizer: quanto maior o risco, maior o retorno. No entanto, vamos melhorar essa afirmação, pois ela não está totalmente correta. Vamos explicar essa dinâmica e como ela se aplica às nossas decisões econômicas através de um exemplo comparativo entre dois tipos de investimento: renda fixa e imóveis.

1.3.1 Renda Fixa vs. Imóveis

Para introduzir os conceitos centrais de forma tangível, a análise parte de um dilema de investimento comum: a escolha entre um ativo financeiro, como um título de renda fixa, e um ativo real, como um imóvel.

1.3.1.1 A Natureza dos Retornos: Rendimentos Previsíveis vs. Ganhos Originários

A primeira distinção fundamental entre os dois tipos de investimento reside na natureza e previsibilidade de seus retornos.

No caso da renda fixa, o retorno primário são os juros. Este é um fluxo de rendimentos contratualmente definido e, portanto, altamente previsível. Um investidor que adquire um título do Tesouro Direto ou um Certificado de Depósito Bancário (CDB) sabe, desde o início, a fórmula ou a taxa que determinará seus ganhos futuros, conferindo um alto grau de certeza ao fluxo de caixa esperado.

Em contrapartida, os retornos de um imóvel são mais incertos. O primeiro componente é a receita de aluguel, que é economicamente análoga aos juros, pois representa um fluxo de caixa periódico. No entanto, está sujeita a um grau de incerteza maior. O segundo componente, que frequentemente constitui a principal motivação para o investimento, é o ganho de capital, ou seja, a valorização do preço do imóvel ao longo do tempo.

Esta dualidade no perfil de retorno do imóvel é uma fonte primária de sua complexidade e risco. O investidor precisa gerir uma receita operacional potencialmente imprevisível (o aluguel), enquanto aguarda um ganho de capital especulativo e de longo prazo que não é garantido. A expectativa de que “o imóvel vai valorizar” é um motor poderoso, mas introduz um elemento de especulação que está largamente ausente em um título de renda fixa simples.

1.3.1.2 O Panorama do Risco: Garantias, Volatilidade e Custos Ocultos

A análise das características de risco aprofunda a distinção entre os dois ativos, revelando que o risco em um investimento imobiliário vai muito além da simples volatilidade de preços.

Garantias de Crédito e Inadimplência: Muitos produtos de renda fixa, como os CDBs, são protegidos pelo Fundo Garantidor de Crédito (FGC). Este mecanismo, mantido pelo sistema financeiro brasileiro, funciona como um seguro que protege o capital do investidor até um determinado limite (atualmente R$ 250.000 por CPF por conglomerado financeiro) em caso de quebra da instituição emissora, sem custo direto para o investidor. Um imóvel não possui tal salvaguarda institucional. Se um investidor desejar proteção contra riscos como incêndio ou outros danos, ele deve adquirir apólices de seguro privadas, o que representa um custo explícito e contínuo.

Custos Operacionais e de Manutenção: Um ativo financeiro, por sua natureza intangível, possui custos de manutenção mínimos ou inexistentes. Um ativo físico como um imóvel, no entanto, está sujeito à depreciação natural e exige custos de manutenção recorrentes. Esses custos podem ser imprevisíveis e substanciais, como reparos necessários após a saída de um inquilino, podendo consumir o equivalente a meses de aluguel.

Custos de Transação e Administração: A compra e venda de imóveis envolve altos custos de transação, como impostos (ITBI), taxas de cartório e comissões de corretagem. Além disso, se o proprietário optar por uma gestão profissional para mitigar os riscos de locação, incorrerá em taxas administrativas, que podem corresponder a cerca de 10% do valor do aluguel. Esses custos reduzem diretamente o retorno líquido do investimento.

Confiabilidade do Fluxo de Caixa: Um ponto crucial de divergência é o risco de interrupção do fluxo de caixa. Títulos do governo ou de empresas de alta qualidade de crédito possuem uma probabilidade de pagamento extremamente alta. O investimento imobiliário, por outro lado, está exposto ao risco de vacância (períodos em que o imóvel fica desocupado) e ao risco de inadimplência por parte dos inquilinos. Mesmo com a intermediação de uma imobiliária, que pode ajudar a selecionar inquilinos com menor risco de crédito, a perda financeira decorrente da inadimplência ou da vacância é, em última instância, suportada pelo proprietário.

1.3.1.3 Papel Crítico da Liquidez: A Facilidade de Conversão em Dinheiro

A liquidez é uma das características diferenciadoras mais importantes entre classes de ativos e é formalmente definida como a capacidade de um ativo ser convertido em dinheiro rapidamente e sem perda significativa de valor.

Ativos de renda fixa são, em geral, altamente líquidos. Muitos títulos podem ser vendidos no mercado secundário, e o investidor pode ter acesso aos seus fundos em questão de dias, com pouco ou nenhum impacto no preço, especialmente para ativos de curto prazo ou com alta demanda. A caderneta de poupança, embora com rendimento baixo, é um exemplo extremo de liquidez, onde o resgate é imediato.

O imóvel, por sua vez, é um ativo fundamentalmente ilíquido. A conversão de um imóvel em dinheiro é um processo que pode levar meses. Para vender uma propriedade rapidamente (por exemplo, em poucos dias), o proprietário provavelmente precisaria oferecer um desconto substancial em relação ao valor de mercado, incorrendo assim em uma perda significativa de valor.

Essa característica não é apenas um inconveniente; é uma forma potente de risco. A iliquidez representa a perda de flexibilidade. Ela aprisiona o capital, impedindo o investidor de aproveitar outras oportunidades de investimento mais atrativas que possam surgir ou de responder a emergências financeiras sem incorrer em perdas substanciais. Portanto, a falta de liquidez traduz-se diretamente num custo de oportunidade e num risco financeiro real.

1.3.1.4 A Previsibilidade do Valor Futuro

A dimensão final da comparação reside na previsibilidade do valor do ativo no futuro.

Para a renda fixa, o valor futuro é altamente previsível. Os termos (taxa, prazo) são definidos no momento da aplicação. Assumindo que o ativo seja mantido até o vencimento e que o emissor seja solvente, o investidor sabe com um alto grau de certeza qual será o retorno obtido.

Para o imóvel, o valor futuro é marcadamente especulativo. Embora exista uma expectativa geral de que os preços dos imóveis aumentem no longo prazo devido à escassez de terra, essa tendência não é uma garantia, especialmente nos curto e médio prazos. A história econômica está repleta de períodos de estagnação ou queda nos mercados imobiliários, como a crise de 2008 nos EUA ou ciclos de baixa no Brasil, onde imóveis chegaram a desvalorizar 20% em um único ano. Um investidor que compra um imóvel esperando um ganho de capital em um horizonte de um ou dois anos pode, na verdade, enfrentar uma perda.

Análise Comparativa de Renda Fixa e Imóveis

A tabela a seguir sintetiza a análise detalhada, oferecendo uma referência visual clara das diferenças fundamentais entre os dois tipos de investimento.

| Característica | Renda Fixa (ex: CDB) | Imóvel (Residencial) |

|---|---|---|

| Perfil de Retorno | Primariamente Juros | Receita de Aluguel & Ganhos de Capital |

| Previsibilidade do Retorno | Alta (Contratualmente definida) | Baixa (Dependente do mercado, inquilino) |

| Garantia de Inadimplência | FGC (até o limite, sem custo direto) | Inexistente (Requer seguro privado custoso) |

| Liquidez | Alta (Facilmente convertível em dinheiro) | Muito Baixa (Venda lenta sem perda de valor) |

| Custos de Manutenção | Insignificantes | Significativos e contínuos |

| Previsibilidade do Fluxo de Caixa | Muito Alta (Pagamentos previsíveis) | Moderada a Baixa (Risco de vacância/inadimplência) |

| Perfil de Risco Geral | Menor | Maior |

1.4 O Cálculo da Escolha Racional

Tendo estabelecido que os ativos possuem perfis de risco e retorno distintos, o próximo passo é formalizar o processo de decisão para um investidor “racional”.

1.4.1 O Princípio da Dominância: Identificando Investimentos Superiores

A análise transita do exemplo específico para um quadro geral, utilizando uma comparação entre três ativos hipotéticos: A, B e C. Este quadro permite isolar as variáveis de risco e retorno para estabelecer regras claras de decisão.

Cenário 1 (Mesmo Risco, Retorno Diferente): Considere o Ativo A (Risco X, Retorno 10%) e o Ativo C (Risco X, Retorno 15%). Um investidor racional sempre escolherá o Ativo C. Por oferecer um retorno maior para o mesmo nível de risco, o Ativo C domina o Ativo A. A escolha do Ativo A seria ilógica.

Cenário 2 (Mesmo Retorno, Risco Diferente): Agora, compare o Ativo B (Risco Y, Retorno 15%) e o Ativo C (Risco X, Retorno 15%), onde o Risco Y é maior que o Risco X. Um investidor racional sempre escolherá o Ativo C. Por oferecer o mesmo retorno com um nível de risco inferior, o Ativo C também domina o Ativo B. A escolha do Ativo B seria igualmente ilógica.

É crucial notar que todas essas decisões são baseadas em risco esperado e retorno esperado (E(Risco), E(Retorno)). A máxima popular “quanto maior o risco, maior o retorno” é uma simplificação perigosa. A formulação correta é: um maior retorno esperado é exigido como compensação por um maior risco percebido.

O resultado final não é garantido. A teoria se aplica às expectativas ex-ante (antes do fato), e não às realizações ex-post (depois do fato). O fato de que o futuro pode se desenrolar de forma inesperada — por exemplo, um ativo de baixo risco superando um de alto risco em um determinado período — não invalida a racionalidade da decisão inicial, que foi tomada com base na melhor informação disponível no momento.

1.4.2 O Prêmio pelo Risco

A comparação entre o Ativo A (Risco Menor X, Retorno Menor 10%) e o Ativo B (Risco Maior Y, Retorno Maior 15%) apresenta um verdadeiro trade-off, onde nenhum ativo domina o outro. Aqui, o investidor enfrenta uma escolha genuína: aceitar mais risco para buscar um retorno maior, ou optar pela segurança de um retorno menor.

A diferença entre seus retornos esperados (15% - 10% = 5%) é o prêmio pelo risco. Ele representa o retorno adicional que um investidor exige para ser convencido a assumir o risco adicional do Ativo B em relação ao Ativo A. A escolha entre A e B não é uma questão de lógica pura, mas de preferência individual ao risco, ou “perfil de investidor”. Um investidor conservador pode preferir o Ativo A, enquanto um mais agressivo pode optar pelo Ativo B. Ambas as escolhas podem ser consideradas racionais, pois refletem diferentes apetites por risco.

1.5 Custo de Oportunidade

1.5.1 Uma Definição “Mais” Precisa

O custo de oportunidade é revelado através da comparação entre o Ativo A (dominado) e o Ativo C (dominante). Se um investidor, confrontado com ambos, escolhe o Ativo A (Risco X, Retorno 10%) em vez do Ativo C (Risco X, Retorno 15%), o custo de sua decisão não é nulo. O custo de oportunidade é o valor da melhor alternativa preterida entre opções com um perfil de risco comparável. Neste caso, o custo de oportunidade de investir em A é o retorno de 15% que poderia ter sido obtido em C. O custo líquido é o retorno de 5% sacrificado.

A frase-chave na definição é “de igual risco”. Só se pode falar de custo de oportunidade de forma rigorosa quando se comparam alternativas com níveis de risco semelhantes. Esta definição precisa é uma visão poderosa que desmascara um erro financeiro comum: a comparação de retornos de ativos com perfis de risco drasticamente diferentes.

Por exemplo, é comum justificar um investimento imobiliário se seu rendimento de aluguel for superior ao da caderneta de poupança. No entanto, como demostramos anteriormente, o imóvel carrega riscos significativamente maiores (iliquidez, manutenção, vacância, etc.). Como os riscos não são iguais, a comparação é fundamentalmente falha. O retorno do imóvel não deve ser comparado com o de um ativo de baixo risco, mas sim com o retorno esperado de outro investimento com um perfil de risco igualmente equiparável (por exemplo, um fundo imobiliário ou outro empreendimento imobiliário).

1.6 A Taxa de Juros e o Valor do Dinheiro no Tempo

1.6.1 A Taxa de Juros como o Custo de Oportunidade do Dinheiro

A taxa de juros (\(i\)) é apresentada como o “insumo principal das finanças”. Ela representa o custo de oportunidade de deter dinheiro. Ao manter dinheiro em contas correntes, um indivíduo ou empresa abre mão do retorno que poderia ter obtido ao investi-lo, mesmo que no ativo de menor risco disponível (como um título do governo). A taxa de juros é, portanto, o “preço do dinheiro”, a compensação exigida para adiar o consumo e abrir mão da liquidez imediata.

1.6.2 O Valor do Dinheiro no Tempo

O princípio fundamental de que “dinheiro tem valor no tempo” é explicado por dois fatores principais:

- Inflação: Com o tempo, o aumento geral dos preços corrói o poder de compra da moeda. R$ 1.000 hoje compram uma quantidade maior de bens e serviços do que os mesmos R$ 1.000 comprarão daqui a um ano. Para manter o poder de compra, o dinheiro precisa ser remunerado a uma taxa que, no mínimo, compense a inflação.

- Custo de Oportunidade: R$ 1.000 hoje podem ser investidos para se tornarem mais de R$ 1.000 no futuro. Por exemplo, se aplicados a uma taxa de 6% ao ano, tornar-se-ão R$ 1.060. Para que um agente econômico seja indiferente entre receber dinheiro agora e recebê-lo mais tarde, ele deve ser compensado por esse potencial de ganho perdido. Essa compensação é a taxa de juros.

Essa seção revisa o vocabulário básico, a notação e as convenções da Matemática Financeira, que faremos uso em conteúdos subsequentes.

Variáveis Centrais e a Equação Fundamental

- M (Montante): Valor Futuro (VF ou FV)

- C (Capital): Valor Presente (VP ou PV)

- J (Juros): Rendimento do capital

- i (taxa de juros): Taxa por período

- n (período): Prazo

Equações:

\[ M = C + J \]

e, para o regime de juros compostos:

\[ M = C (1 + i)^n \]

Essas fórmulas traduzem o raciocínio de que o valor final de um investimento (montante) é igual ao valor inicial (capital) acrescido dos juros ganhos sobre ele durante o período.

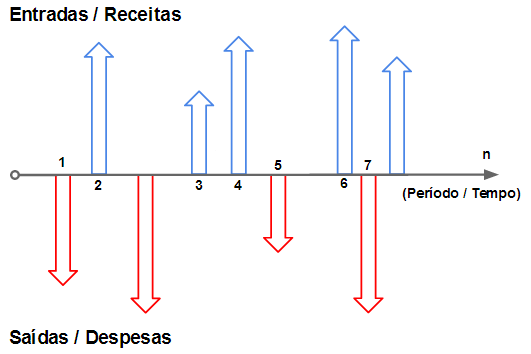

Visualizando Investimentos

O diagrama de fluxo de caixa, ou linha do tempo, é a ferramenta padrão para representar visualmente problemas financeiros. O tempo (n) é representado em um eixo horizontal, e os fluxos de dinheiro são representados por setas verticais. A convenção universal é a seguinte:

Saídas de caixa: Representam investimentos feitos, pagamentos ou qualquer desembolso de dinheiro. São indicadas por uma seta para baixo ou por um valor negativo.

Entradas de caixa: Representam retornos recebidos, resgates ou qualquer recebimento de dinheiro. São indicadas por uma seta para cima ou por um valor positivo.

Convenções e Distinções Essenciais

Para aplicar corretamente as ferramentas da matemática financeira, algumas convenções e distinções são cruciais.

Perspectiva de Caixa vs. Contabilidade: Uma distinção fundamental deve ser feita entre a base de caixa da análise financeira e a base de competência da contabilidade. A contabilidade pode reconhecer uma receita ou lucro no momento em que a venda é realizada (emissão da nota fiscal), mesmo que o pagamento só ocorra meses depois. A matemática financeira, por outro lado, se preocupa com o momento em que o dinheiro efetivamente entra ou sai do caixa. Isso ocorre porque o dinheiro tem valor no tempo. Um lucro de R$ 20 registrado hoje, mas cujo caixa só será recebido em 90 dias, não tem o mesmo valor que R$ 20 em caixa hoje, pois o dinheiro imediato poderia ser reinvestido. Portanto, o fluxo de caixa, e não o lucro contábil, é o insumo fundamental para a avaliação financeira.

Alinhamento entre Taxa e Período: A taxa de juros (\(i\)) deve sempre ser especificada com uma unidade de tempo (ex: 2% ao mês, 10% ao ano). Não existe “taxa de 2%”. Nas fórmulas financeiras, a taxa (\(i\)) e o período (\(n\)) devem estar expressos na mesma unidade de tempo. Se a taxa é mensal, o período deve ser medido em meses.

Forma Unitária nos Cálculos: Embora as taxas sejam comumente discutidas em formato percentual (ex: 12%), elas devem ser inseridas nas equações em sua forma unitária (decimal). Uma taxa de 12% ao ano entra na fórmula como 0,12. Esquecer essa conversão é uma fonte comum de erros para iniciantes e deve ser evitado rigorosamente.

1.6.3 Dashboard Conceitual

Abaixo, você encontra um resumo interativo que sintetiza os conceitos apresentados até aqui. Ele serve como um painel de revisão rápida e uma ferramenta para reforçar a compreensão dos princípios fundamentais discutidos.

1.7 O Objetivo das Finanças Corporativas

A administração financeira é a área que se ocupa da gestão dos recursos de uma organização, com o objetivo de criar valor. Para entender suas funções, é primordial definir o objetivo central da empresa.

1.7.1 O Objetivo da Empresa

Embora a maximização do lucro seja uma resposta intuitiva, ela é insuficiente como objetivo principal da administração financeira por três razões críticas:

- Ignora o Tempo: A maximização do lucro não especifica o horizonte temporal. Uma empresa pode aumentar os lucros de curto prazo ao cortar custos essenciais, como manutenção ou pesquisa, mas essa atitude pode destruir valor no longo prazo.

- Ignora o Fluxo de Caixa: O lucro contábil não é sinônimo de dinheiro em caixa. Uma empresa pode registrar lucro em suas demonstrações e, ainda assim, não ter liquidez para honrar seus compromissos, o que pode levá-la à falência.

- Ignora o Risco: A meta de maximizar o lucro não considera o risco associado à geração desses lucros. Dois projetos podem ter o mesmo lucro esperado, mas um pode ser significativamente mais arriscado que o outro.

O objetivo mais apropriado e abrangente da administração financeira é, portanto, maximizar a riqueza dos acionistas, que é mensurada pelo valor de mercado de suas ações. O preço da ação reflete as expectativas do mercado sobre os fluxos de caixa futuros da empresa, devidamente ajustados pelo risco e pelo tempo.

1.7.3 As Decisões Fundamentais: Investimento e Financiamento

A atividade do administrador financeiro pode ser resumida em duas decisões centrais, que se refletem diretamente no balanço patrimonial da empresa:

- Decisão de Investimento (Orçamento de Capital): Refere-se à alocação de recursos em ativos de longo prazo. Envolve decidir em quais projetos investir, como a construção de uma nova fábrica ou o lançamento de um produto. Essas decisões determinam a composição do lado esquerdo do balanço (Ativos) e são consideradas as mais importantes para a criação de valor.

- Decisão de Financiamento (Estrutura de Capital): Refere-se à forma como a empresa obterá os fundos necessários para seus investimentos. Envolve a escolha entre capital de terceiros (dívida) e capital próprio (ações). Essas decisões moldam o lado direito do balanço (Passivo e Patrimônio Líquido).

1.7.4 Gestão de Curto e Longo Prazo e o Foco no Fluxo de Caixa

As decisões financeiras também se dividem pelo horizonte de tempo:

- Gestão de Longo Prazo: Envolve as decisões de investimento e financiamento mencionadas acima, que definem o futuro estratégico da empresa.

- Gestão de Curto Prazo: Foca na administração do capital de giro (ativos e passivos circulantes), garantindo que a empresa tenha liquidez para suas operações diárias.

Um princípio fundamental que norteia todas essas decisões é o foco no fluxo de caixa. A contabilidade opera sob o regime de competência, registrando receitas quando a venda é feita, e não quando o dinheiro é recebido. Finanças, por outro lado, operam sob o regime de caixa, preocupando-se com as entradas e saídas efetivas de dinheiro. Uma empresa pode ser lucrativa do ponto de vista contábil, mas insolvente se não gerar caixa suficiente para pagar suas obrigações.

1.8 Governança Corporativa

Governança corporativa é o sistema de regras, práticas e processos pelo qual uma empresa é dirigida e controlada. Sua principal função é alinhar os interesses dos gestores com os dos acionistas, mitigando os conflitos que surgem da separação entre propriedade e gestão.

1.8.1 O Conflito de Agência

O problema de agência surge quando há um conflito de interesses entre o principal (os acionistas) e o agente (os administradores contratados para agir em nome dos acionistas). Os gestores podem, por exemplo, priorizar a segurança de seus empregos ou benefícios pessoais em detrimento de projetos arriscados que poderiam maximizar o valor para os acionistas. Os custos decorrentes desse desalinhamento são chamados de custos de agência.

1.8.2 Conflitos de Agência: Diferenças entre Brasil e EUA

A natureza do principal conflito de agência varia conforme a estrutura de propriedade do capital, que é notavelmente diferente entre o Brasil e mercados como os EUA e o Reino Unido:

- Nos EUA e Reino Unido, o capital das grandes empresas é tipicamente pulverizado, sem um acionista controlador claro. Nesse cenário, o principal conflito de agência ocorre entre gestores profissionais e os acionistas dispersos. A preocupação central da governança é garantir que os executivos atuem no melhor interesse dos proprietários.

- No Brasil e na Europa Continental, a estrutura de propriedade é caracterizada pela alta concentração de capital, onde um único acionista ou um pequeno bloco de acionistas detém o controle da empresa. O principal conflito, portanto, ocorre entre os acionistas controladores e os acionistas minoritários. A governança busca proteger os minoritários de decisões que possam beneficiar desproporcionalmente os controladores.

1.8.3 Mecanismos de Governança

Para mitigar os problemas de agência, as empresas utilizam diversos mecanismos de governança:

- Conselho de Administração: Eleito pelos acionistas para supervisionar a gestão e tomar decisões estratégicas. A presença de conselheiros independentes é crucial para um monitoramento eficaz.

- Remuneração dos Executivos: Planos de incentivo, como opções de ações e bônus atrelados ao desempenho, que alinham a riqueza dos gestores à dos acionistas.

- Monitoramento Externo: Auditorias independentes, analistas de mercado e grandes investidores institucionais que fiscalizam as ações da empresa.

- Ameaça de Aquisição (Takeover): Empresas mal administradas podem se tornar alvos de aquisição, o que pressiona a gestão a melhorar o desempenho para evitar ser substituída.

1.9 Importantes Teorias de Finanças

A moderna teoria financeira é sustentada por diversos pilares teóricos que buscam explicar o comportamento dos mercados e dos investidores.

- Teoria da Utilidade: Proposta por Bernoulli, esta teoria postula que os investidores não buscam maximizar o retorno em si, mas a “utilidade” ou satisfação que a riqueza proporciona. Isso explica por que indivíduos têm diferentes perfis de risco (aversão, neutralidade ou propensão ao risco), pois a utilidade marginal da riqueza é decrescente para a maioria das pessoas.

- Hipótese dos Mercados Eficientes: Desenvolvida por Eugene Fama, esta teoria afirma que os preços dos ativos em um mercado eficiente refletem instantaneamente toda a informação disponível. Uma consequência direta é que se torna extremamente difícil obter retornos anormais (ou “bater o mercado”) de forma consistente, pois não haveria ativos sub ou sobreavaliados.

- Teoria do Portfólio: Formulada por Harry Markowitz, esta teoria revolucionou a gestão de investimentos ao demonstrar que o risco de um ativo não deve ser avaliado isoladamente, mas por sua contribuição ao risco total de uma carteira diversificada. A diversificação permite reduzir o risco não-sistemático sem necessariamente sacrificar o retorno esperado.

- Teoria de Precificação por Arbitragem (APT): Proposta por Stephen Ross, a APT é um modelo de precificação de ativos que, diferentemente do CAPM (que usa um único fator de risco, o mercado), sugere que o retorno de um ativo é uma função linear de múltiplos fatores de risco macroeconômicos, como inflação, produção industrial, entre outros.

- Finanças Comportamentais: Este campo de estudo, impulsionado por psicólogos como Daniel Kahneman e Amos Tversky, desafia o pressuposto da racionalidade total dos investidores. Ele investiga como vieses cognitivos e emocionais (como excesso de confiança, aversão à perda e comportamento de manada) afetam as decisões financeiras e podem levar a anomalias e ineficiências nos mercados.

1.9.1 Dashboard Conceitual

O recurso abaixo é um resumo do objetivo da empresa, os conflitos de interesse que podem existir na perseguição desses objetivos (Governança Corporativa) e algumas teorias basilares que nos ajudam a entender as finanças.

1.10 Slides da Aula

Abaixo, você pode acessar os slides utilizados nesta seção introdutória. Eles contêm os principais pontos abordados e podem servir como material de revisão.

1.11 Resumo em Áudio

A seguir você pode ouvir um resumo na forma de um podcast dos principais conceitos discutidos até aqui.

Parte I: Custo de Oportunidade

Parte II: Governança Corporativa

1.12 Aula Gravada

Neste vídeo, o autor aborda o conceito de custo de oportunidade no contexto de investimentos financeiros, comparando a renda fixa e o mercado imobiliário (1:08). Ele explica que a escolha entre esses investimentos depende não apenas da rentabilidade, mas principalmente do risco envolvido e da liquidez do ativo (38:48).

Principais pontos abordados:

- Risco e Retorno: Investimentos com maior risco, como imóveis, exigem uma expectativa de retorno maior para valerem a pena em comparação à renda fixa (41:05).

- Custo de Oportunidade: Definido como o que se deixa de ganhar ao escolher um investimento em detrimento de outro com igual risco (56:05).

- Taxa de Juros: Apresentada como o custo de oportunidade do dinheiro e o insumo principal da Matemática Financeira (1:00:34).

- Elementos Fundamentais: Introdução aos conceitos de Montante (M), Capital Inicial (C), Taxa de Juros (i) e Tempo (n) (1:10:00). Diagrama de Caixa: Explicação da convenção de setas para cima para entradas de dinheiro e para baixo para saídas (1:13:25).