Administração do Capital de Giro

Roteiro da Aula

- Conceitos Fundamentais

- Dinâmica dos Ciclos

- Investimento em Capital de Giro

- Financiamento do Capital de Giro

- Necessidade de Capital de Giro

Introdução

A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades operacionais e financeiras

Deve garantir a adequada consecução da política de:

- Estocagem

- Compra de materiais

- Produção

- Venda de produtos e mercadorias

- Prazo de recebimento

Introdução

A importância do capital de giro varia em função de:

- Características da empresa

- Desempenho da economia

- Relação risco/rentabilidade desejada

Capital de Giro (CG) ou Capital Circulante (CC)

Definição: Representa o valor total dos recursos demandados pela empresa para financiar seu ciclo operacional

Características: O fluxo do ativo circulante ocorre de maneira ininterrupta na atividade operacional

Grau de volatilidade: Explicado pela curta duração de seus elementos e constante mutação dos itens circulantes

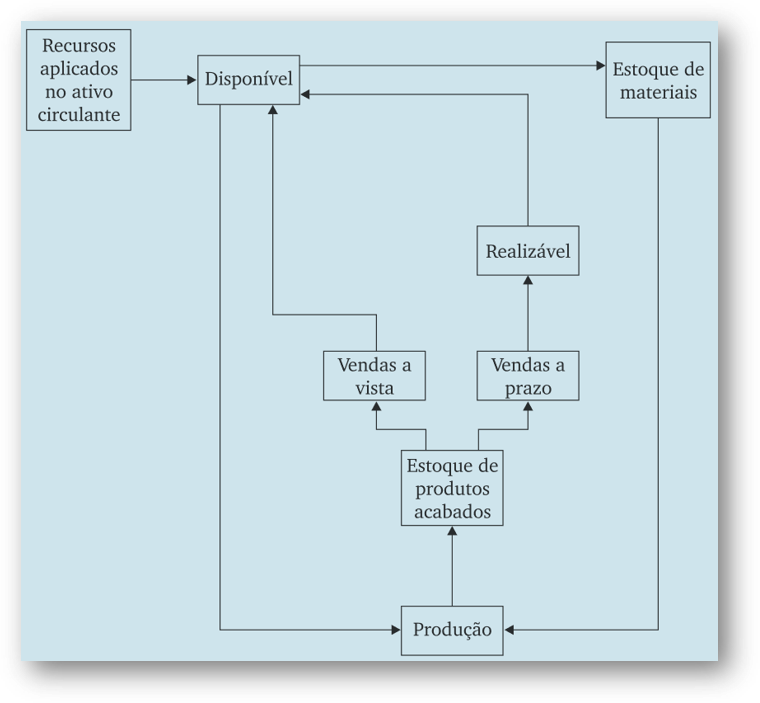

O Fluxo do Ativo Circulante

O fluxo do ativo circulante é cíclico e contínuo, passando por todas as etapas operacionais da empresa.

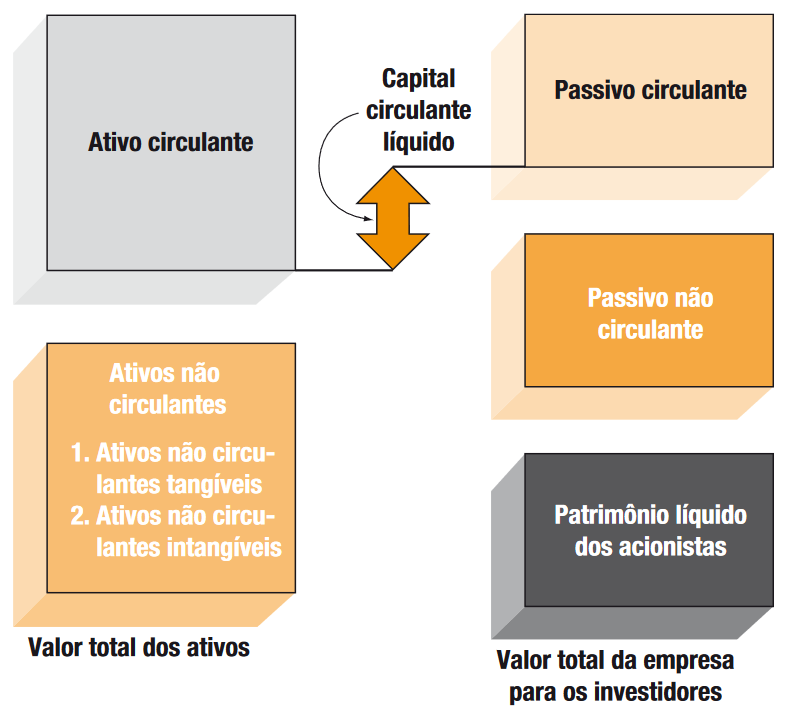

Capital de Giro Líquido (CGL) ou Capital Circulante Líquido (CCL)

Definição: Representa o valor líquido das aplicações (deduzidas das dívidas a curto prazo) processadas no ativo circulante

Fórmula: CCL = \text{Ativo Circulante} - \text{Passivo Circulante}

Significado: Evidencia a parcela do financiamento total de longo prazo que excede as aplicações também de longo prazo

Representação do CCL

Capital de Giro Próprio (CGP)

Definição: Volume de recursos próprios que a empresa tem aplicado em seu ativo circulante. Reflete recursos do passivo de longo prazo alocados em itens ativos não permanentes

Cálculo: CGP = \text{Patrimônio Líquido} - \text{Aplicações Permanentes}

- Onde: Aplicações Permanentes = Ativo Permanente + Realizável a Longo Prazo = ANC

Ciclos Operacionais

Definição: Atividades de produção de bens e serviços e a realização de vendas e respectivos recebimentos realizadas de forma sequencial e repetitiva

Sequência: 1. Aquisição das matérias-primas 2. Armazenagem 3. Produção 4. Venda 5. Efetivo recebimento das vendas

Objetivo: Obter lucro para remunerar credores e proprietários

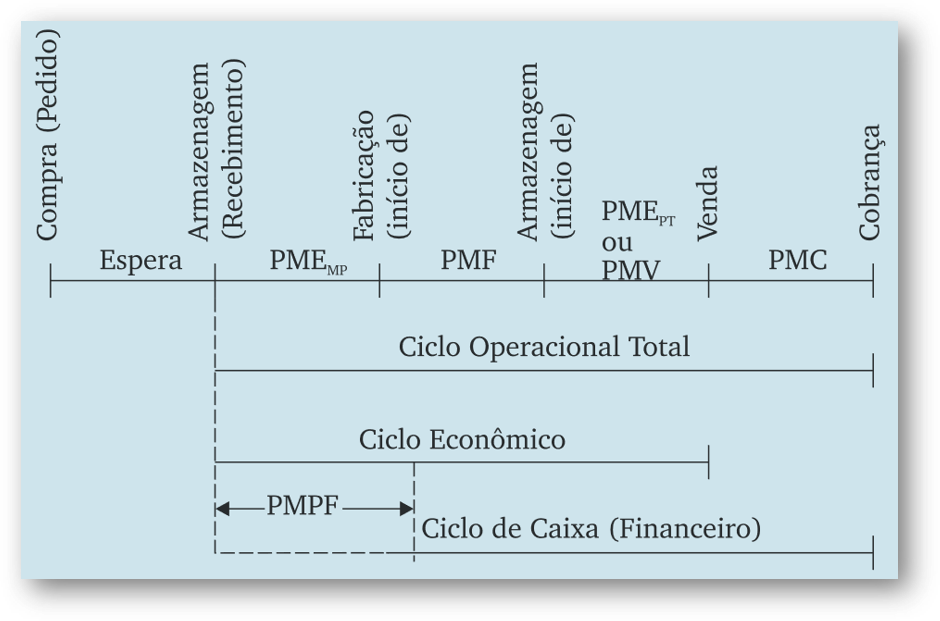

Fases do Ciclo Operacional

PMEMP: Prazo Médio de Estocagem de Matérias-Primas

PMF: Prazo Médio de Fabricação

PMEPA ou PMV: Prazo Médio de Vendas

PMR ou PMC: Prazo Médio de Recebimento/Cobrança

PMP ou PMPF: Prazo Médio de Pagamento a Fornecedores

Tipos de Ciclos (Indústria/Comércio)

Ciclo Operacional Total: Composto de todas as fases operacionais da empresa \text{CO} = PME_{MP} + PMF + PMV + PMC = PME + PMR

Ciclo Econômico: Engloba toda a base de produção da empresa \text{CE} = PME_{MP} + PMF + PMV

Ciclo Financeiro (de Caixa): Identifica a necessidade de recursos da empresa \text{CC} = (PME_{MP} + PMF + PMV + PMC) - PMPF = CO - PMP

Cálculo dos Prazos Médios (Comércio)

PME (Prazo Médio de Estoques): PME = \frac{\text{Estoque Médio}}{\text{CMV}} \times 365

PMR (Prazo Médio de Recebimento): PMR = \frac{\text{Contas a Receber Médio}}{\text{Vendas Líquidas}} \times 365

PMR (Prazo Médio de Pagamento): PMP = \frac{\text{Contas a Pagar Médio}}{\text{CMV}} \times 365

Características em Economias Inflacionárias

- Economias Estáveis: Manutenção do nível ideal de capital de giro mediante transferências de receitas de um ciclo operacional para outro

- Economias Inflacionárias: Variações desproporcionais nos preços dos fatores de produção determinam necessidades geometricamente crescentes de investimentos em capital de giro

Investimento em Capital de Giro

Objetivo: Sustentação da atividade operacional da empresa

Características: Capital de giro é composto por valores depreciáveis perante a inflação. Constitui-se no grupo patrimonial menos rentável

Princípio: O ativo circulante deve conter valores mínimos ou exatamente iguais às necessidades operacionais da empresa

Estratégias de Investimento

Estratégia Conservadora: Diminui o risco mediante aplicações em capital de giro maiores para um mesmo nível de produção e vendas

Estratégias Média e Agressiva: Progressivas reduções no circulante. Eleva o risco mas também incrementa a rentabilidade. Menor participação relativa de itens menos rentáveis

- Princípio: Baixos níveis de ativo circulante determinam aumento de rentabilidade, mas elevação nos riscos de solvência da empresa

Dilema Risco-Retorno (Exemplo Ilustrativo)

Níveis de Aplicações em Capital de Giro

| BAIXO | MÉDIO | ALTO | |

|---|---|---|---|

| Ativo circulante | $ 800.000 | $ 1.100.000 | $ 1.400.000 |

| Ativo não circulante | $ 1.200.000 | $ 1.200.000 | $ 1.200.000 |

| Total | $ 2.000.000 | $ 2.300.000 | $ 2.600.000 |

| Passivo circulante | $ 400.000 | $ 460.000 | $ 520.000 |

| Passivo não circulante | $ 600.000 | $ 690.000 | $ 780.000 |

| Patrimônio líquido | $ 1.000.000 | $ 1.150.000 | $ 1.300.000 |

Exemplo Ilustrativo - Cálculo do ROE

| Análise de Rentabilidade… | BAIXA | MÉDIA | |

|---|---|---|---|

| Lucro Op. Bruto | $ 1.000.000 | $ 1.000.000 | $ 1.000.000 |

| Desp. Financeiras: | |||

| Passivo Circulante | 15% x 400.000 = (60.000) | 15% x 460.000 = (69.000) | 15% x 520.000 = (78.000) |

| PNC | 20% x 600.000 = (120.000) | 20% x 690.000 = (138.000) | 20% x 780.000 = (156.000) |

| Lucro antes do IR | $ 820.000 | $ 793.000 | $ 766.000 |

| IR (40%) | (328.000) | (317.200) | (306.400) |

| Lucro Líquido | $ 492.000 | $ 475.800 | $ 459.600 |

| ROE | 49,2% | 41,4% | 35,4% |

Exemplo Ilustrativo - Cálculo do ROE

Conclusão: Quanto maior a participação do capital de giro sobre o ativo total, menor será a rentabilidade da empresa.

Ao adotar uma postura de maior risco, com menores aplicações no capital de giro, a empresa consegue auferir retorno maior

O dilema risco-retorno da administração do capital de giro pode ser enfocado em função da participação dos investimentos circulantes em relação ao ativo total

Financiamento do Capital de Giro

Regra Geral: Custo de crédito a longo prazo é mais caro que o de curto prazo

- Devido ao risco na duração do empréstimo

Fatores: Remunerar expectativas de flutuações nas taxas de juros por um tempo maior

Para miminizar:

Aspectos de pós-fixação dos juros

Políticas mais rigorosas de exigências de garantias

Exceções - Economias Atípicas

Custo mais alto para crédito de curto prazo pode ocorrer devido a:

- Escassez de poupança livre e consequentemente de fundos para empréstimos

- Subsídio ao crédito a longo prazo

- Reciprocidade exigida pelos bancos em suas operações de curto prazo

Exemplo histórico: Brasil nas décadas de 80 e 90

Dilema Risco-Retorno no Financiamento

- RETORNO: Utilizando-se mais de créditos de curto prazo, a empresa poderá obter melhores resultados operacionais (quando custos forem inferiores aos de longo prazo)

RISCO:

- Maior sensibilidade dos juros de curto prazo às alterações conjunturais

- Maior dependência da empresa às disponibilidades de crédito no mercado

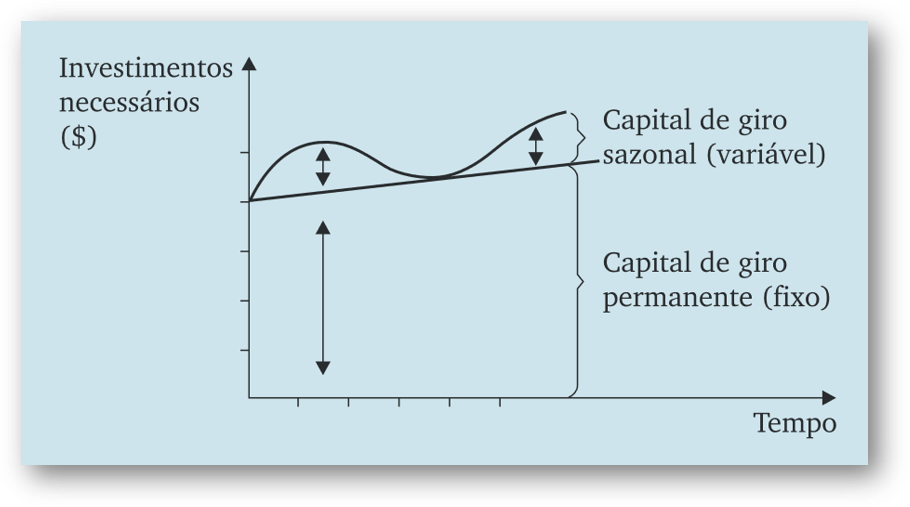

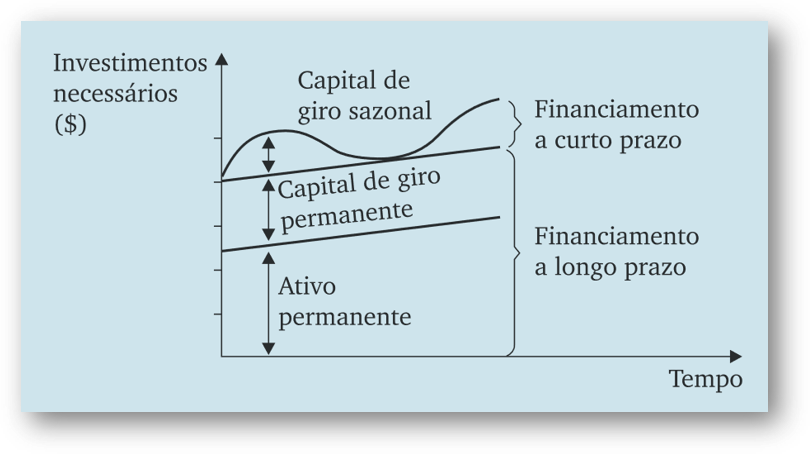

Classificação do Capital de Giro

Capital de Giro Permanente (Fixo):

- Determinado pela atividade normal da empresa

- Montante definido pelo nível mínimo de necessidades de recursos demandados pelo ciclo operacional

- Investimento cíclico que se repete periodicamente, assumindo caráter de permanente

Capital de Giro Sazonal (Variável):

Determinado pelas variações temporárias que ocorrem normalmente nos negócios

Investimento cíclico que se repete periodicamente

Exemplos: Maiores vendas em determinados períodos do ano - Grandes aquisições de estoques na entressafra

Capitais de giro permanente e sazonal

Abordagem pelo Equilíbrio Financeiro Tradicional

Princípio: Ativo não circulante e capital de giro permanente são financiados por recursos de longo prazo (próprios ou de terceiros) e Capital de giro sazonal é financiado por recursos de curto prazo

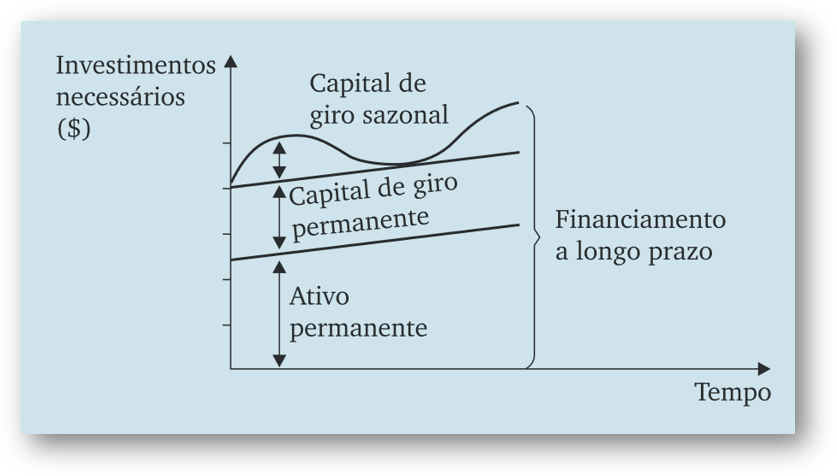

Abordagem de Risco Mínimo

Princípio: A empresa encontra-se totalmente financiada por recursos permanentes (longo prazo), inclusive em suas necessidades sazonais de fundos: Abordagem mais conservadora

Necessidade de Investimento em Capital de Giro

Definição: Reflete o volume de recursos demandado pelo ciclo operacional da empresa, determinado em função das políticas de: Compras, Vendas e Estocagem

Características: É uma necessidade de capital de longo prazo, que deve lastrear os investimentos cíclicos em capital de giro

Regra:

- O CCL adequado deve cobrir as necessidades mínimas de ativos circulantes de uma empresa

- As necessidades sazonais de recursos são supridas por passivos circulantes

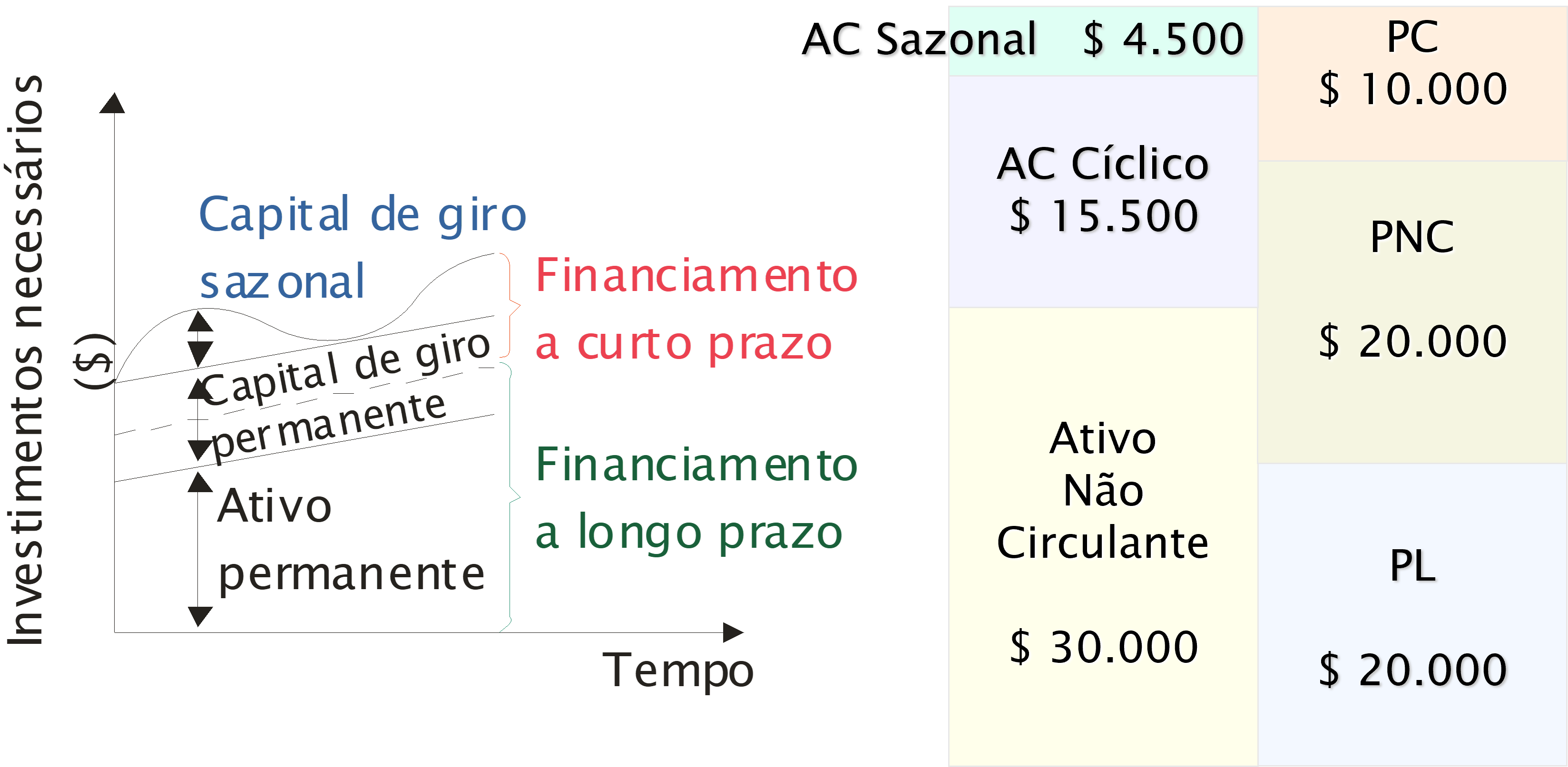

Exemplo Prático - Dados

Condições:

- Volume de vendas: R$ 40.000/mês, sendo R$ 10.000 a prazo

- Prazo médio de cobrança: 18 dias

- Estoque mínimo: 15 dias de vendas (a preço de custo)

- Porcentagem do custo de produção: 40% do preço de venda

- Volume mínimo de caixa: R$ 1.500 para 10 dias

| Ativo | Valor | Passivo e Patrimônio Líquido | Valor |

|---|---|---|---|

| Ativo circulante | $ 20.000 | Passivo circulante | $ 10.000 |

| Caixa | $ 2.000 | Exigível a longo prazo | $ 20.000 |

| Valores a receber | $ 10.000 | Patrimônio líquido | $ 20.000 |

| Estoques | $ 8.000 | ||

| Ativo permanente | $ 30.000 | ||

| Total: | $ 50.000 | Total: | $ 50.000 |

Exemplo Prático - Cálculos

Ativo Circulante:

- Caixa: R$ 1.500 (permanente)

- Valores a receber: R$ 10.000 × 18/30 = R$ 6.000

- Estoques: (40% × R$ 40.000) × 15/30 = R$ 8.000

- Total: R$ 15.500

Distribuição:

- Permanente: R$ 15.500

- Sazonal: R$ 4.500

Exemplo Prático - Estrutura

A análise mostra a segregação entre necessidades permanentes e sazonais de capital de giro.

| Permanente ($) | Sazonal ($) | Total ($) | |

| Caixa | 1.500 | 500 | 2.000 |

| Valores a receber ($ 10.000 x 18/30) | 6.000 | 4.000 | 10.000 |

| Estoques (40% x $ 40.000 x 15/30) | 8.000 | - | 8.000 |

| Total: | 15.500 | 4.500 | 20.000 |

Representação Patrimonial

CCL e NIG (Necessidade de Investimento em Giro)

Ativo de Giro Cíclico: Tem caráter essencialmente operacional…

Ativo de Giro Sazonal: Pode conter valores de caráter não operacional

Passivos:

- Operacionais: renovam-se periodicamente, tornando-se fonte permanente de recursos

- Financeiros (erráticos): não apresentam relação direta com o ciclo operacional

Financiamento em Situação de Expansão

Condições de Expansão: Fundamental a presença de um lastro financeiro para suportar necessidades crescentes de recursos

Overtrading: Ocorre quando o CCL existente não é suficiente para cobrir investimentos adicionais necessários em giro

Consequência: Empresa é levada a se financiar com créditos onerosos de curto prazo

Resumo Visual

FCCP | Capital de Giro