Introdução

Desafios dos Estoques

- Níveis baixos podem interromper a produção

- Falta de matérias-primas compromete o atendimento

- Excesso de estoques reduz o giro dos ativos

- Impacto direto na rentabilidade empresarial

Gestão Estratégica

- Políticas de compras bem definidas

- Critérios rigorosos de controle

- Análise como decisão de investimento

- Equilíbrio entre custo e benefício

Classificação dos Estoques

Categorias Principais

- Mercadorias e produtos acabados

- Produtos em processo de elaboração

- Matérias-primas e materiais de embalagem

- Materiais de consumo e suprimentos

Fatores Determinantes

- Volume e padrão da atividade empresarial

- Nível de investimentos necessários

- Características operacionais específicas

- Peculiaridades do setor de atuação

Fatores Influenciadores dos Investimentos

Diferentes categorias de estoque são influenciadas por fatores específicos

Materiais de Consumo: Pecularidades operacionais e administrativas

Matérias-primas: Problemas logísticos e de importação ; Economia de escala nas compras

Produtos em Elaboração: Duração do ciclo produtivo ; Nível tecnológico da produção

Produtos Acabados: Padrões de demanda do mercado ; Características físicas dos produtos

Estoques em Contexto Inflacionário

Estratégias de Proteção

- Reduzir ativos monetários expostos

- Aumentar estoques como hedge

- Análise criteriosa dos riscos

- Estudo dos custos envolvidos

Riscos Associados

- Redução da liquidez empresarial

- Dificuldade de acesso ao crédito

- Custo de oportunidade elevado

- Possível perda real de valor

Controle de Estoques: Análise ABC

A análise ABC categoriza itens de estoque conforme sua importância econômica, baseada no princípio de Pareto (80/20).

Objetivos:

- Priorizar atenção gerencial

- Otimizar recursos de controle

- Melhorar eficiência do sistema

- Reduzir custos administrativos

Representação Gráfica ABC

Interpretação: - 15% dos itens concentram 80% dos recursos - 50% dos itens representam 97% do investimento - Gestão diferenciada por categoria

Limitações da Análise ABC

Cuidados Necessários:

- Demanda esporádica: Produtos importantes podem não aparecer em períodos curtos

- Volume versus valor: Itens de baixo custo podem ter alto volume de vendas

- Criticidade operacional: Produtos essenciais podem ter baixo valor (ex: peças importadas com restrições)

- Sazonalidade: Considerar variações temporais na demanda

A análise deve considerar múltiplos critérios além do valor financeiro

Estoques e Economia de Escala

Benefícios do Aumento de Produção:

- Redução de custos fixos por unidade

- Maior eficiência operacional

- Aproveitamento da capacidade instalada

- Melhor negociação com fornecedores

Análise de Viabilidade:

- Custo do investimento marginal

- Economia esperada nos custos

- Taxa de retorno do investimento

- Comparação com custo do capital

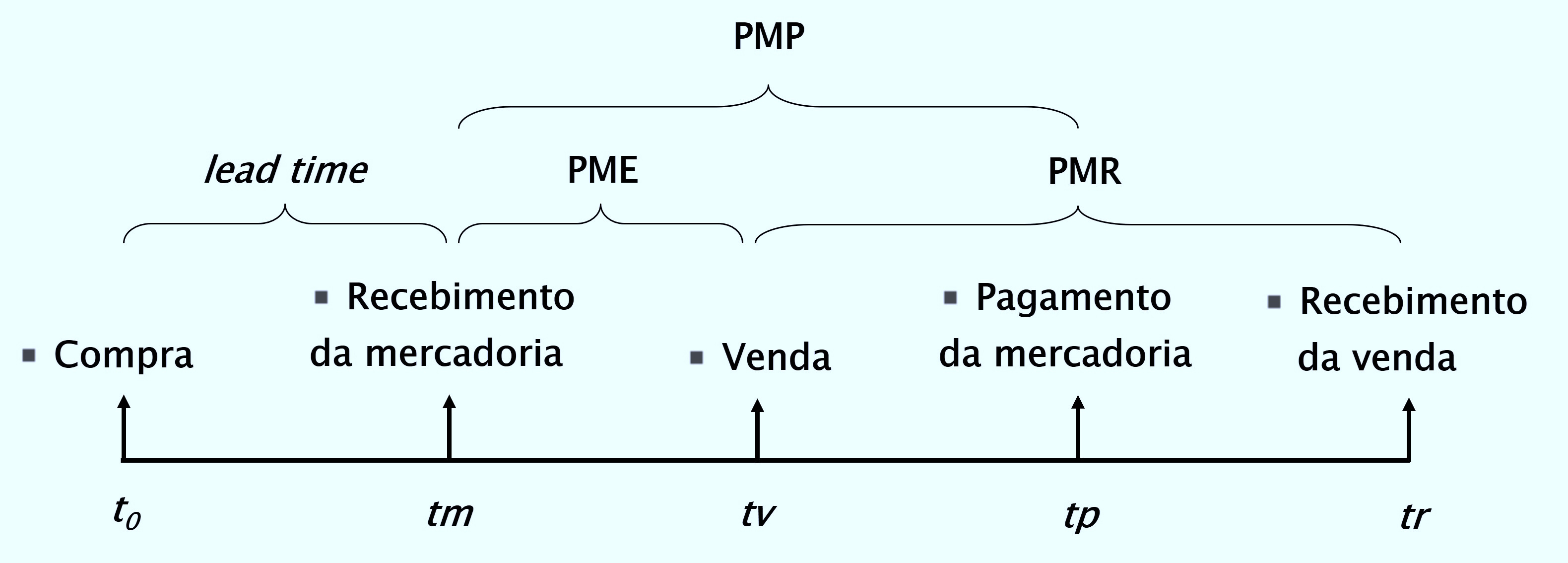

Decisões de Compras

Fatores Críticos a Considerar:

- Prazo de permanência em estoque

- Tempo de recebimento das vendas

- Prazo de pagamento aos fornecedores

- Custo de captação de recursos

- Análise custo-benefício da antecipação

A decisão deve incluir o cálculo do custo de financiamento aos clientes quando as vendas forem a prazo

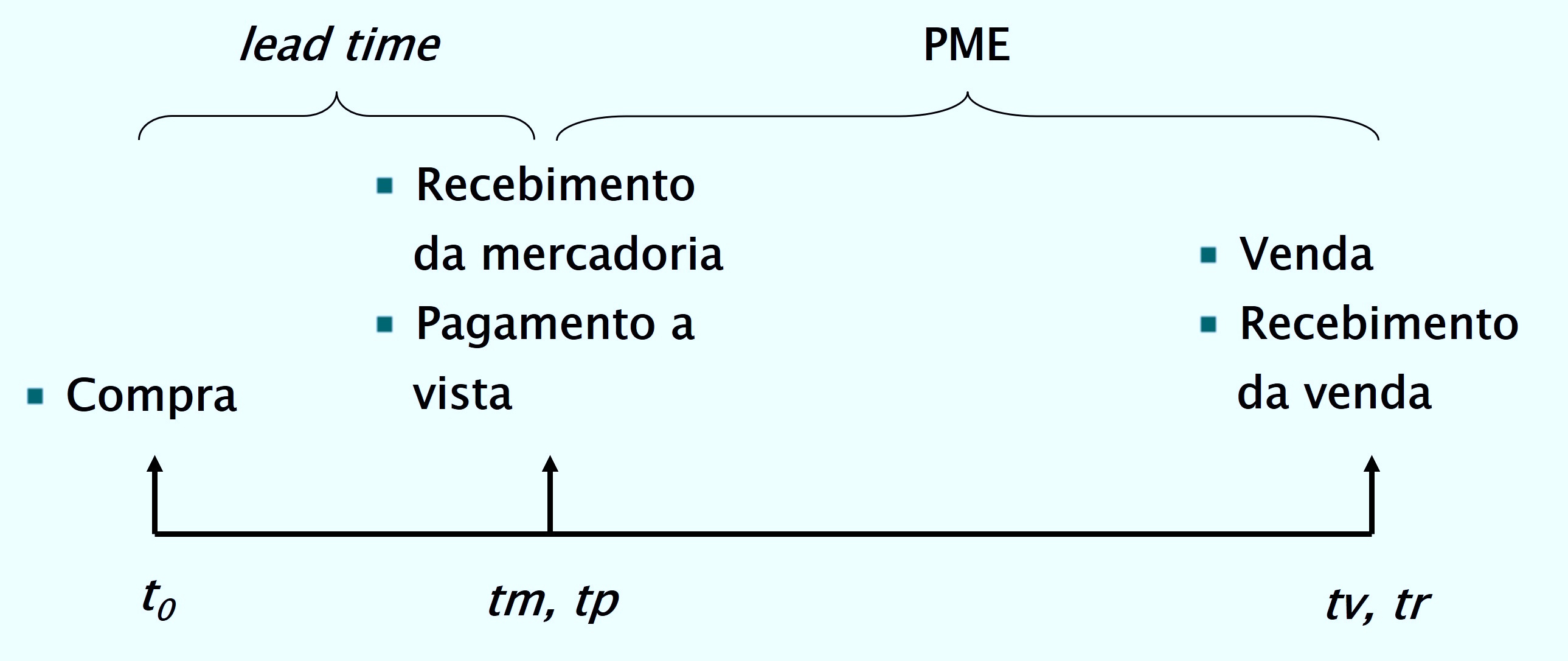

Cenário 1: Compra à Vista e Venda à Vista

Características:

- Prazo de estocagem positivo gera custo financeiro

- Empresa financia estoques até a realização

- Fluxo de caixa mais previsível

- Menor complexidade de gestão

Cenário 2: Compra à Vista e Venda a Prazo

Implicações Financeiras:

- Custo de estocagem se mantém

- Adiciona-se o custo de financiar clientes

- Necessidade de capital de giro aumenta

- Maior exposição ao risco de inadimplência

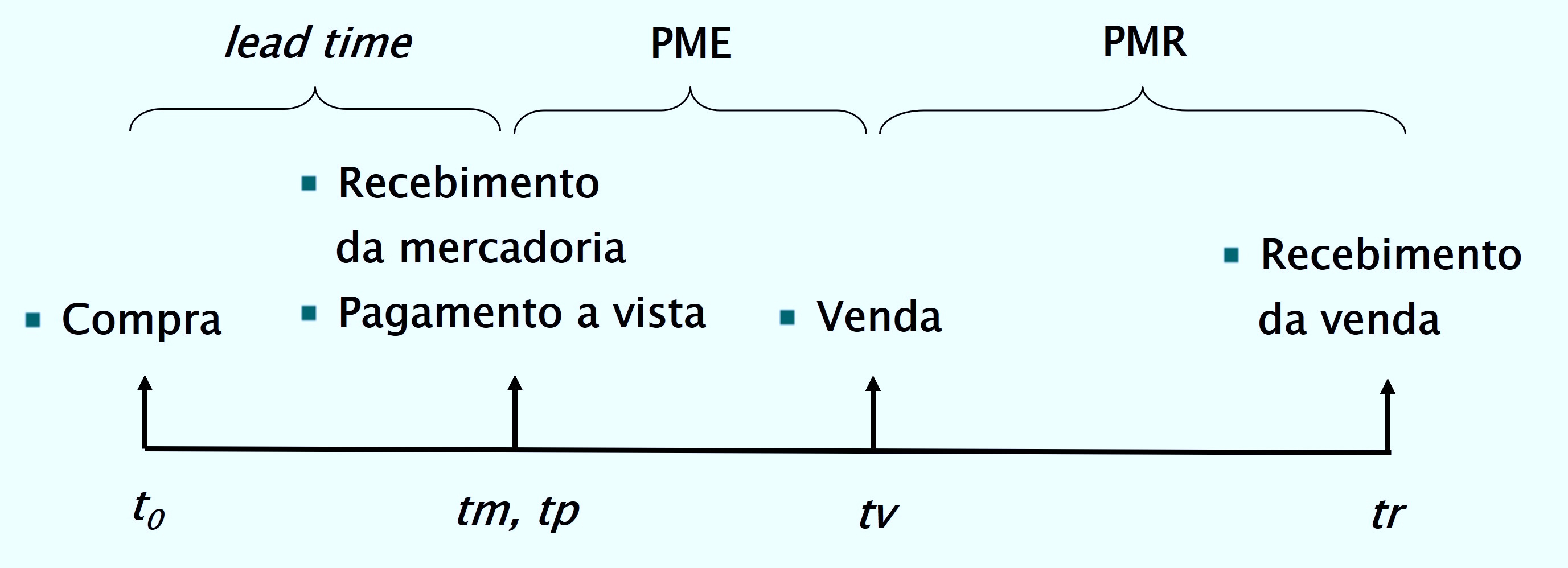

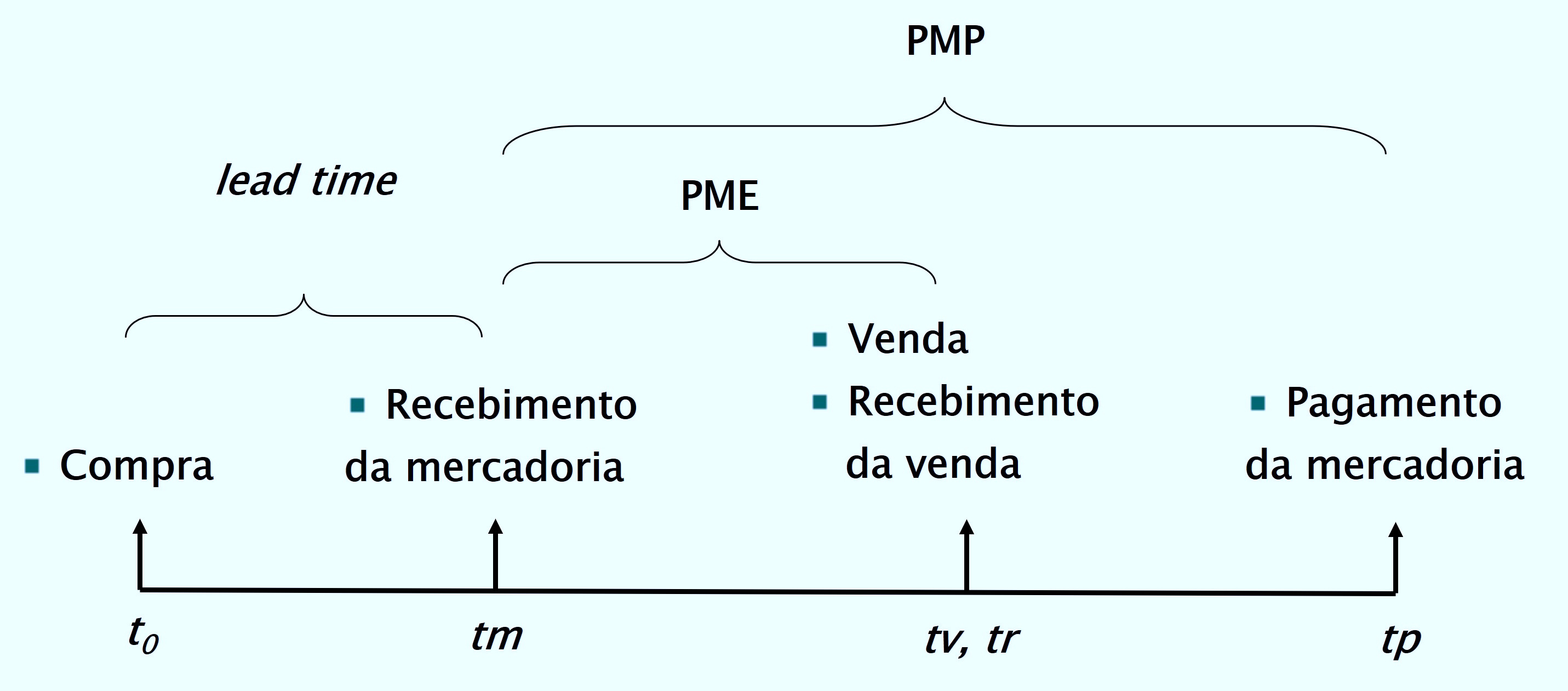

Cenário 3.1: Compra a Prazo e Venda à Vista

Estocagem Durante o Prazo de Pagamento

- Custo de estocagem é reduzido pela economia obtida com pagamento a prazo

Cenário 3.2: Compra a Prazo e Venda à Vista

Recebimento Antes do Pagamento

- Receita da venda pode ser aplicada até o vencimento da compra, gerando ganho financeiro

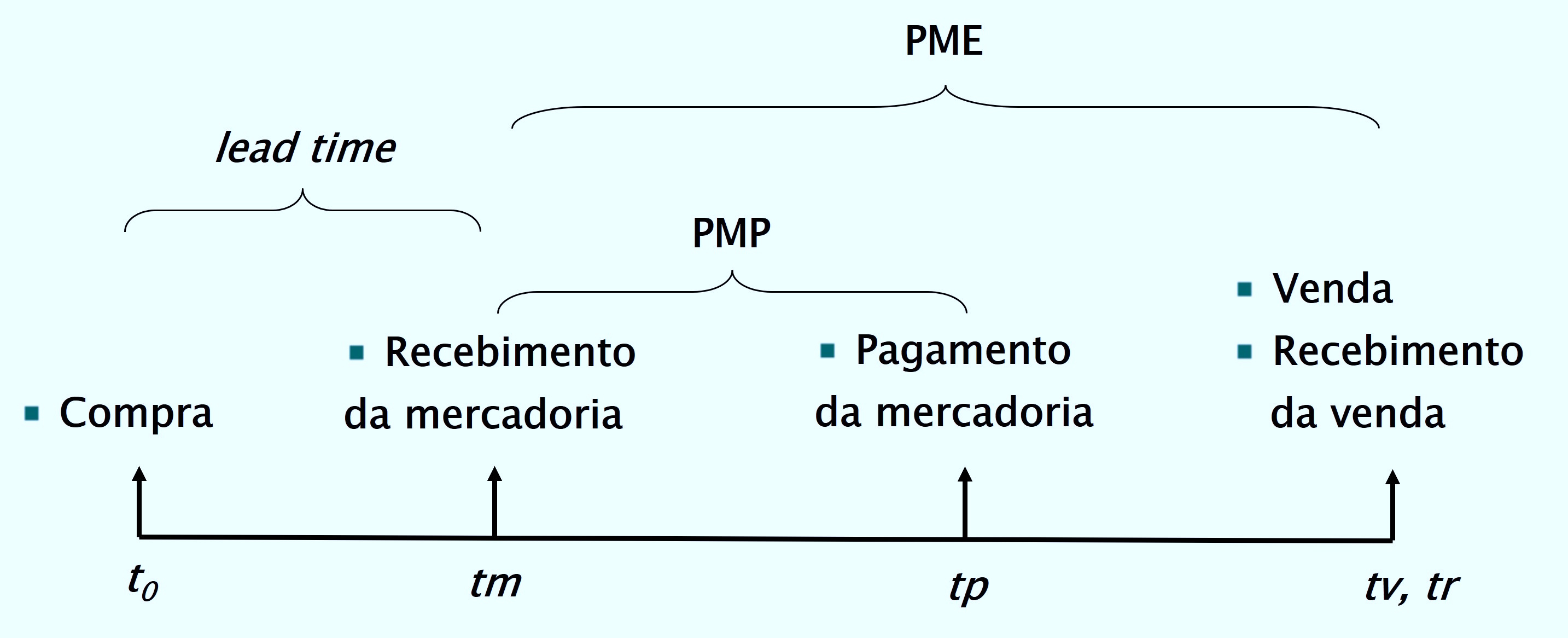

Cenário 4: Compra a Prazo e Venda a Prazo

Gestão Complexa:

- Necessidade de financiamento entre pagamento e recebimento

- Análise cuidadosa dos prazos envolvidos

- Maior necessidade de capital de giro

- Planejamento de fluxo de caixa essencial

Modelos de Controle de Estoques

Objetivos dos Modelos:

- Identificar custos relevantes

- Determinar níveis ótimos de estoque

- Minimizar custos totais

- Otimizar decisões de compra

Tipos de Custos:

- Custos efetivos dos bens

- Custos relevantes para decisão

Custos Efetivos dos Bens

Características:

- Baseados em registros contábeis

- Preços de compra das matérias-primas

- Custos totais de produção

- Valores históricos de aquisição

Limitações:

- Não identificam custos evitáveis

- Inadequados para análise decisorial

- Não consideram custos de oportunidade

- Foco em custos incorridos (sunk costs)

Custos de Compra Detalhados

Componentes:

- Processamento de pedidos

- Inspeção e recebimento

- Custos de preparação da produção

- Gastos administrativos do processo

Comportamento:

- Fixos por pedido

- Decrescentes por unidade (diluição)

- Independem da quantidade comprada

- Incluem custos de setup

Custos de Manutenção Detalhados

Componentes:

- Armazenagem e manuseio

- Seguros e deterioração

- Obsolescência e perdas

- Custo de oportunidade do capital

Comportamento:

- Variáveis com o nível de estoque

- Constantes por unidade estocada

- Proporcionais ao tempo de permanência

- Incluem custo do capital investido

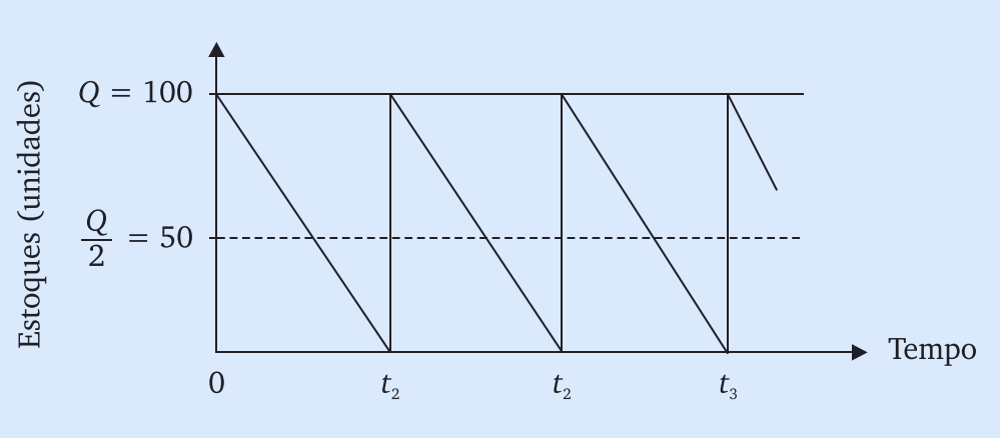

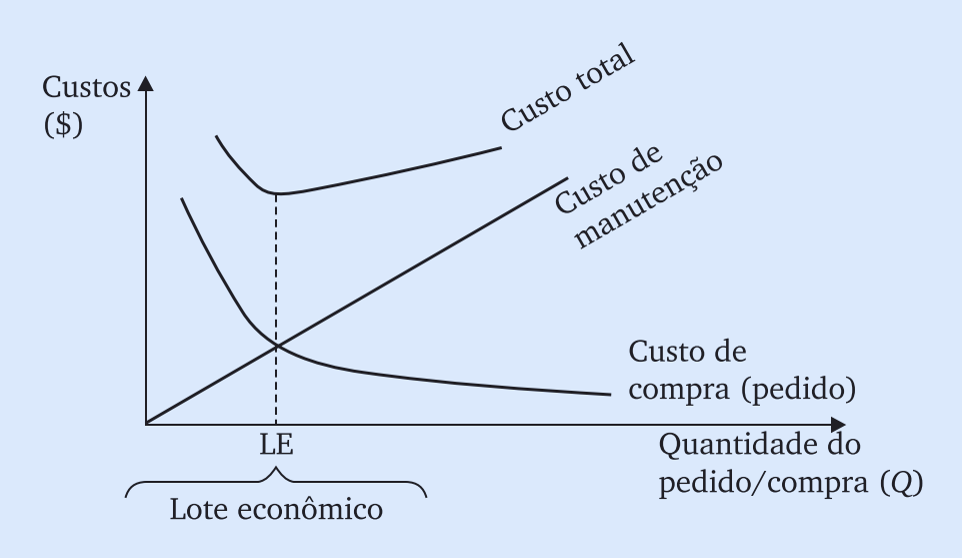

Modelo do LEC

Objetivo: Minimizar o custo total controlável do estoque

Equilíbrio: Entre custos de manutenção e custos de pedido

Comportamento do Estoque:

- Declínio a taxa constante

- Reposição instantânea

- Consumo uniforme ao longo do tempo

Fórmulas do Lote Econômico

\text{CP} = C_p \times \frac{D}{Q}

\text{CM} = C_m \times \frac{Q}{2}

\text{CT} = \left(C_p \times \frac{D}{Q}\right) + \left(C_m \times \frac{Q}{2}\right)

Q^* = \sqrt{\frac{2 \times C_p \times D}{C_m}}

Interpretação do Lote Econômico

Características do Ponto Ótimo:

- Custo total mínimo

- Equilíbrio entre custos opostos

- Define quantidade ideal por pedido

- Estabelece frequência ótima de compras

Aplicações Práticas:

- Programação de compras

- Dimensionamento de estoques

- Otimização de custos logísticos

- Planejamento financeiro

Estoque de Segurança

Realidade Operacional:

- Demanda não é uniforme

- Existe variabilidade no fornecimento

- Lead times podem variar

- Necessidade de proteção contra rupturas

Fatores Determinantes:

- Nível de incerteza da demanda

- Custos de falta de estoque

- Custos de manutenção

- Nível de serviço desejado

Considerações Finais

Benefícios da Gestão Otimizada:

- Redução de custos operacionais

- Melhoria do fluxo de caixa

- Maior eficiência produtiva

- Melhor atendimento ao cliente

Desafios da Implementação:

- Necessidade de dados confiáveis

- Adaptação às variações da demanda

- Integração com outros sistemas

- Monitoramento contínuo dos resultados